Wer beim Banking den direkten Kontakt zum Schaltermitarbeiter oder dem Herrn Sparkassendirektor schätzt und sich gerne betüddeln lässt, braucht diesen Bericht nicht zu lesen, denn heute geht es um ein reines Onlinekonto von O2, das per Handy/App geführt wird und (weitestgehend) nichts kostet, was heutzutage fast schon an ein Wunder grenzt. Perfekt für die Ausgabenkontrolle für kleine Luxuswünsche und den Urlaub!

Dieser Bericht erschien bereits im vergangenen Jahr. Zu Beginn der Urlaubszeit komme ich aber deshalb gerne noch einmal darauf zurück.

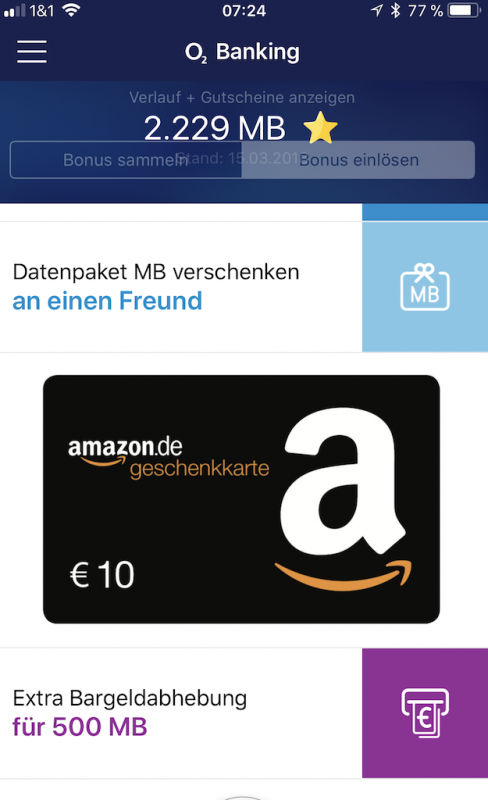

Bislang habe ich auch weiterhin keinerlei Gebühren zahlen müssen, dafür gab es schon einige Amazon Geschenkgutscheine für die Kartenumsätze, und mit ApplePay ist das Konto auch verknüpft, man kann bequem mit dem Handy oder der Smartwatch zahlen. Immer mit voller Kontrolle. Man gibt nur aus, was man hat.

Das Konto hat volle Girokontofunktionalität. Bei Beantragung eines Dispokredits (per App in 5 Sekunden) wird allerdings neuerdings auch eine Schufa Abfrage gestartet, das war vor einem Jahr noch anders geregelt. Man kann also mit diesem Konto auch nicht mehr „unter dem Radar fliegen“, das Konto wird also bei der Schufa angemeldet.

Ich kann das weiterhin nur empfehlen, die Beantragung geht superschnell per VideoIdent, und noch vor dem Urlaub hat man die praktische Karte in der Post.

Ich muss einmal voranschicken, dass hier nichts gesponsert ist, und es sich auch um keine Kooperation handelt. Ich habe von einem eventuellen Vertragsabschluss keinerlei Vorteil! Vor geraumer Zeit hatten so einige BloggerInnen teure Luxuskontomodelle angepriesen, hinter denen jeweils eine bezahlte Partnerschaft stand. Ich schildere hier nur, wie ich das O2 Konto nutze, weil ich es enorm praktisch finde.

Dahinter steht eine „echte“ Bank

Auf die Idee zu einem „Zweitkonto“ bin ich gekommen, als ich mir klar machte, dass ich eigentlich kaum noch mit Bargeld hantiere, ich aber auch gleichzeitig viel schneller Geld ausgebe, wenn es nicht materiell durch meine Hände geht.

Also muss eine Art Budgetierung her, ein fest eingeplanter Betrag, den man für nicht lebensnotwendige Luxusanschaffungen festsetzt und nicht überschreitet. Dazu habe ich nun das O2 Konto, auf welches ich „ausserplanmäßigen“ Geldeingang lenke, wie zB. Geschenke, Verkäufe, Rückzahlungen, Boni, usw.

Dahinter steckt die Münchner Fidor Bank AG, die eine reine Direktbank ist und zur französischen Groupe BPCE gehört. Also alles in geordneten Bahnen, man muss sich keine Sorgen machen, auf ein windiges Geschäft hereinzufallen.

Wie funktioniert das?

Bislang gab es nur ähnliche Modelle mit Prepaid-Kreditkarte, die aber kein richtiges Girokonto waren. Man musste umständlich eine Kreditkarte aufladen, das dauerte, und dann konnte man mit der Karte einkaufen.

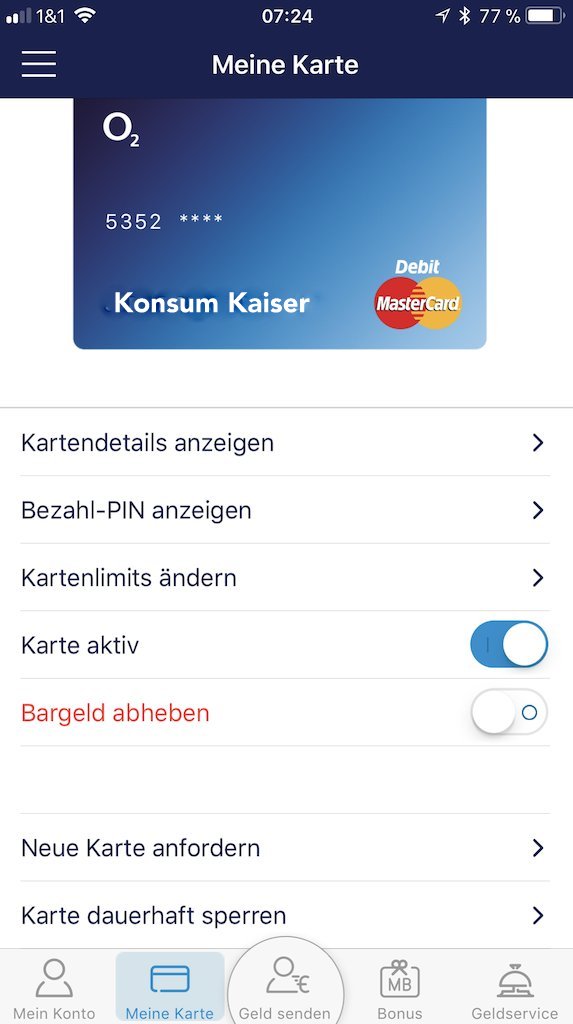

- Mit dem O2 Konto bekommt man ebenfalls eine Mastercard, inklusive Maestro Funktion, hinter der allerdings ein vollwertiges deutsches Girokonto steckt. Man erhält eine ganz normale Kontonummer, also eine deutsche IBAN und BIC und kann nun theoretisch seinen gesamten Zahlungsverkehr, samt Gehaltseingang, darüber abwickeln, wenn man denn möchte.

- Einkaufen funktioniert europaweit kostenlos (nicht EURO Währungen mit Fremdwährungsgebühr 1,75%) mit der Karte (im Rahmen des Kontoguthabens, was eine effektive Sicherheit vor Überziehung bietet). Verfügungen werden stets in Echtzeit autorisiert, auch beim kontaktlosen bezahlen, wo man bei Beträgen unter 25 Euro nicht einmal eine PIN eingeben muss. So schnell kann Bezahlen funktionieren, toll! (Mit der Apple Watch zahlen, und man muss gar keine PINs mehr eingeben, die Uhr hat dich ja am Handgelenk bereits identifiziert)

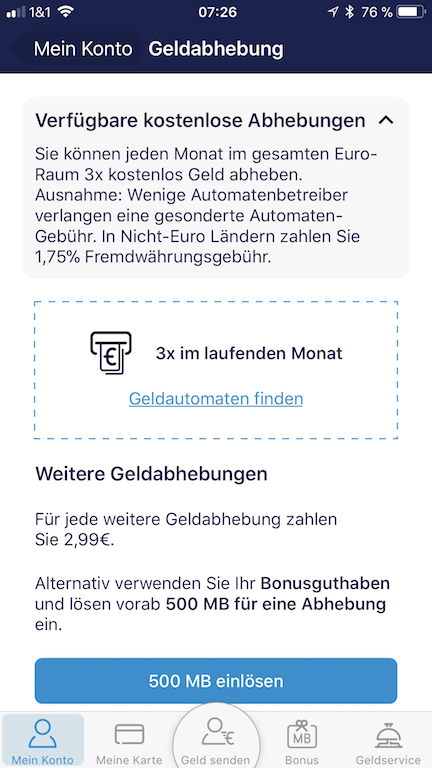

- Bargeld kann man an fast allen Automaten europaweit (drei Mal) kostenlos pro Monat abheben. Danach kostet es eine Gebühr, oder man setzt Bonuspunkte ein, die weitere kostenlose Abhebungen garantieren (verdientes Datenvolumen durch Umsätze einlösen). In zahlreichen Supermärkten, wie zB. REWE, Penny, DM, Rossmann, Budni, usw. kann man allerdings auch problemlos und unbegrenzt oft Geld abheben und (bis €100) einzahlen.

- Das eigene Handy (samt Telefonnummer) wird mit dem Konto verbunden, und ab sofort kann man dann alle Bankgeschäfte nur über DAS Handy und die App erledigen (Sicherheit). Das können andere Konten zwar auch, hier ist es aber möglich seine eigene PIN auszuwählen, das Konto kann man in Echtzeit sperren oder wieder öffnen. Man kann auch nur Geldabhebungen sperren oder freigeben und die Tageslimits unbegrenzt oft ändern, was auch gerade bei Auslandsaufenthalten wichtig sein kann.

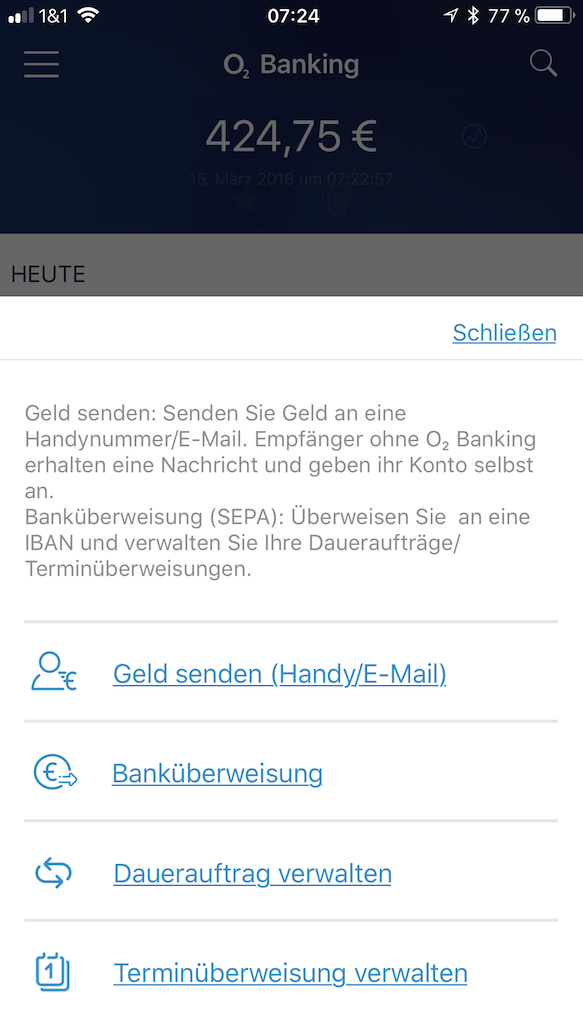

- Überweisungen (auch ins Ausland) funktionieren schnell und einfach über die App, jede Überweisung wird automatisch gespeichert und abgelegt, sodass man sie jederzeit wiederholen kann.

- Möchte man schnell einmal Geld an einen Freund überweisen, man kennt aber die Kontonummer nicht, so sendet man das Geld einfach an seine Handynummer. Der Empfänger bekommt dann eine SMS, muss dort seine Kontoverbindung angeben, und das Geld wird ihm sogleich gutgeschrieben.

- Zu JEDER Kontobewegung bekommt man ebenfalls in Echtzeit eine Push-Benachrichtigung auf sein Handy (und/oder Smartwatch), das ist sicher und praktisch.

Das Konto mit Karte ist fast schon zu schade als „Zweitkonto“, denn es ist wirklich bequem, und die Auflistung der Umsätze ist sehr anschaulich und nach Ausgabenarten geordnet, sodass man fast schon kein Haushaltsbuch mehr führen braucht, das macht die App automatisch.

Für jeden Einkauf mit der Karte gibt es Bonus Datenvolumen in MB gutgeschrieben. Zu Beginn bekommt man ein „Willkommensgeschenk“ Das kann man dann, falls man O2 Mobilfunkkunde ist, für sich einstreichen, an eine/n Freund/in verschenken (muss auch O2 Mobilfunkkunde sein), oder pro 500 MB kann man zusätzlich (nach drei Mal kostenlos pro Monat) nochmals kostenfrei Geld am Automaten abheben. Es gibt auch die Möglichkeit die Bonus MB in einen Amazon Geschenkgutschein über € 10,00 umzuwandeln.

Der größte Vorteil besteht aber in der Tatsache, dass es sich hier zuerst einmal um ein Guthabenkonto handelt, man es nicht überziehen kann (dazu gleich mehr), man also nur das Geld ausgeben kann, das auch auf dem Konto ist, und im schlimmsten Fall ist der Schaden bei einem Missbrauch überschaubar. Daher ist das Konto auch für Menschen mit schlechter Bonität erhältlich!

Im Notfall kann man (nach einiger Zeit der Geschäftsbeziehung) auch Notfallgeld (Geldnotruf – 100-200 Euro) anfordern, das sofort auf dem Konto bereitgestellt wird. Es wird in einem Monat zurückgezahlt und der Service kostet 6 Euro. (Muss man nicht haben, ist aber gut zu wissen)

Ansonsten habe ich bislang noch keine versteckten Kosten entdecken können, was mich wirklich froh macht. In Zeiten, in denen Sparkassen und Banken geradezu zu Raubrittern mutieren, wenn es um Gebühren geht, ist das O2 Banking geradezu eine Wohltat.

Übrigens funktioniert das Banking auch (leicht eingeschränkt) über einen stationären Computer.

Preisliste O2 Banking

Wie eröffnet man das Konto?

Das geht ganz schnell online. Einfach das ziemlich schlichte Formular auf der O2 Seite ausfüllen. Dazu muss man eine Mailadresse und ein Passwort angeben, dann die Handynummer, die per SMS gecheckt wird und noch ein paar Angaben. Beruf, Arbeitsverhältnis oder gar Geldfragen gibt es keine!

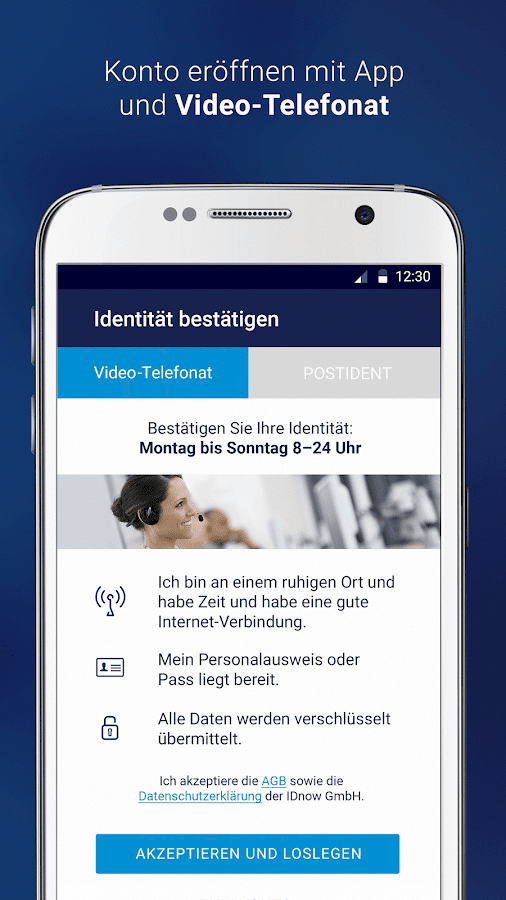

Danach lädt man sich die App herunter und loggt sich in sein Konto. Nun kann man mit seinem Personalausweis ein kurzes (ca. 5 Minuten) Videotelefonat führen, bei dem man seinen Ausweis in verschiedenen Winkeln vor die Handykamera halten muss. Alternativ funktioniert auch Postident, das dauert aber einige Tage.

Ist das geschafft, ist das Konto fast vollständig funktionsfähig. Wenn die Mastercard nach ein paar Tagen eintrudelt (bei mir nach 2 Tagen) kann man das Konto über die App vollständig freischalten und sofort nutzen. Geld hatte ich mir schon zuvor von meinem alten Konto überwiesen, sodass ich gleich ausprobieren konnte. Mein Urteil: schnell, ziemlich sicher, äusserst bequem…und kostenlos!

Zum O2 Banking (nicht gesponsert)

.

(Fotos: Konsumkaiser, Hersteller Keinerlei Sponsoring)

Wow! Das klingt schon fast zu gut, um wahr zu sein! Mein Sohn sucht nach solch einem Angebot, hatte O2 aber gar nicht auf dem Schirm.

Vielen Dank für die detaillierte Beschreibung!

Sehr interessant.

Das klingt fast alles (ich benutze viele Extras nicht, sondern nehme das als rein digitales Portemonnaie) wie meine Prepaid-Kreditkarte. Was du unter „umständlich aufladen“ beschreibst, finde ich das Beste überhaupt – Geld einzahlen und den neuen Betrag angucken. Im Gegensatz zu den traditionellen Kreditkarten finde ich auch die Echtzeitzahlung mit der Push-Message toll. Wenn ich kontaktlos zahle, merke ich es schon an der Kasse in der Tasche die Zahlungsbestätigung vibrieren. (Kauf ist dann immer dokumentierbar)

Man sieht halt jeden Moment an der großen Zahl, was nach dem aktuellen Kauf drauf ist und das ist es für mich wirklich, was es vergleichbar zum Echtgeld macht, bei anderen Kreditkarten muss erst sehr viel später die Abrechnung kommen. Vorteil für mich noch: ich mag kein Kleingeld und haue es vorrangig raus, finde es auch schwer. Auf der Karte bleibt es länger. Diese Beträge hab ich unterschätzt.

Ich hab zudem ungern Schulden. Ich mag die Sofortabbuchung, weil nichts später noch kommen kann – wie bei Bargeld. Bei den alten Kreditkarten hat es manchmal fast 2 Monate gedauert, bis die Abbuchung wirklich passierte. Bis dahin hat man einiges vergessen und das ist es wohl auch, weswegen man dort sehr großzügig ist.

Die neuen Apps dazu sind großartig. Bei mir hat sich das Ausgeben sehr verringert, seit ich die Karte habe – seit letztem Sommer. Ich hab sogar eine Karte, bei der Geldaufladen einen Minibetrag kostet. Genau aus diesem Grunde überlege ich immer, ob ich wirklich abheben und kaufen will – und spare dabei ein Vielfaches. Diese kleine psychische Hürde ist bei mir viel behaltenes Geld.

Nachteil: ich sehe in der App die Bereiche, in denen ich das Geld auflade, und kann auch eigene Hashtags vergeben, aber die krieg ich nicht zusammen im Kreisdiagramm angezeigt. Man kann zwar ein Foto dazu stellen, aber keine Notiz. Wie ist es bei dir? Da gibt es auf jeden Fall noch Update- Möglichkeiten.

Gestern abend hab ich überlegt, mir noch so eine Karte nur für alle online-Käufe anzuschaffen, um die gesondert zu haben.

Der Bereich ist bei mir auf dem normalen Konto viel zu unübersichtlich. Mein Plan wäre dann:

Hauptkonto: Gehaltseingang und fixe Kosten

Prepaid-KK: Bargeldersatz

Prepaid-KK Nr.2 : Online-Shopping.

Ich überlege gerade, mir deine als Zweitkarte zuzulegen, aber da ich die noch nicht kannte, könnte ich auch mal den Markt weiter checken.

Mir ist auch die englische Monzo-Karte sympathisch, bzw. die Firma dahinter, aber die sind noch nicht in Deutschland. So bin ich bei N26.

Ich kann natürlich auch dort fragen, ob ich eine Zweitkarte für das online-Konto dort kriegen kann. Wenn ich für das Aufladen wieder 1,5% zahle, halbieren sich meine online-Käufe vermutlich um die Hälfte. 😀

Ich halte mich nach wie vor an das Motto „Nur Bares ist Wahres“, von größeren Beträgen à la Autokauf, Küchenherd etc. abgesehen (ich werde niemals vergessen, als vor Jahrzehnten – ich war damals im Fertigteilhaus-Verkauf tätig – eine ziemlich betagte Dame mit einem Plastiksackerl zu unserem dritten Termin ins Musterhaus kam, wir uns einig wurden, und sie den gesamten Kaufbetrag in 1.000,– -Schilling-Scheinen vor mir auf den Schreibtisch blätterte 🙂 ).

Schon bei meiner ersten Kreditkarte habe ich gemerkt, dass das für mich und meine vielen Wünsche nichts ist, und ich so noch leichter und mehr Geld ausgebe, ehrlich gesagt auch das, welches ich gar nicht hatte …. um trotzdem wieder flüssig zu sein, konnte man ja ganz locker mit der Kreditkarte auch Geld abheben, und diese neue Belastung, die man zur Abdeckung der ersten verwendete, erfolgte ja erst Wochen später, wo man sich dann immer noch mit dem Problem befassen konnte. Ohne weitere Worte.

Für mich wäre die immer wieder hochkochende Abschaffung des Bargeldes ziemlich schlimm … auch wenn es gute und zeitgemäßere Alternativen gibt – siehe Dein Zweitkonto.

Ach, Ursula, mir geht es wie Dir. Mir ist extrem mulmig, wenn ich daran denke, wie sorglos und unreflektiert Menschen die Server von Konzernen mit ihren persönlichen Daten füttern. Für ein bisschen mehr digitale Bequemlichkeit. (Bargeld ist absolut anonym!) Klar, mach ich Online-Banking. Aber schon das TAN-Verfahren über eine App, das jetzt nach und nach alle Banken einführen, bereitet mir Kopfschmerzen. Ich will das nicht. Und: Ich habe keine Wahl! Das ärgert mich am meisten.

Eine Kreditkarte hatte ich nie und hab sie auch nie vermisst; ihr Nutzen ist mir unklar.

Mit EC geht alles, was ich brauche.

Außerdem stört mich, dass mein Smartphone beinahe den Status eines lebenswichtigen Organs erhalten soll. Handy weg (noch ist es nicht am Körper angewachsen) — Lebensordnung weg.

Nee. Unabhängigkeit ist mir kostbarer als Komfort. Wird einem immer schwerer gemacht, diese Wahl zu treffen. Ich tu, was ich kann… 🙂

Eine Kreditkarte habe ich früher für Fachbücher aus dem Ausland genutzt, da konnte man nur so zahlen, ist bei vielen Fachverlagen im Ausland nach wie vor so. Zudem kann ich im Urlaub – ich trage nie viel Bargeld auf Reisen mit – kostenlos vor Ort Geld abheben. Bei vielen Reisebuchungen wird Kreditkarte als Buchungsgarantie verlangt. Auch Autovermietung im Ausland geht meist über die Kreditkarte. Mit meiner sammele ich Payback Punkte, da kommt schon 200 euro jährlich dabei raus, habe erst neulich wieder eingelöst. Im Ausland kommt man mit EC nicht unbedingt weit. Das sind meine Gründe für die Kreditkartennutzung.

Das hört sich alles sehr gut an.

Bis auf die „Gebühr“ für das Notfallgeld, das sind doch ziemlich happige Überziehungszinsen – für 100 Euro, einen Monat lang zur Verfügung gestellt, 6 Euro? Das wären ja 72 % p. a. (bzw. bei 200 Euro und 6 Euro Gebühr eben 36 %). Gut, die Banker wollen ja auch was verdienen, aber gleich so viel?

Diesen freundlichen Service sollte man also besser meiden – wie Du sagstet: „muss man nicht haben“. Oder schnell (und hier unkompliziert) einen Dispo einrichten lassen.

Dispo brauche ich hier ja nicht, denn ich will ja gerade das Budget nicht überziehen. Und das Notfallgeld ist natürlich teuer, braucht man auch nicht, aber wer weiß, was so passieren kann? dann ist es gut zu wissen, und die teure Gebühr hält einen vom arg zu schnellen Einsatz ab. 🙂

Liebe Grüße, KK

P.S.: Münzen räume ich konsequent alle 1, 2 Tage großteils aus und sammle sie in einem wunderschön gearbeiteten, bunten, großen Keramik-Schwein. Der Inhalt kommt zur Hälfte auf mein Konto, der Rest ist „Spielgeld“ für etwas Schönes – wird dieses nicht innerhalb eines Monats verbraucht, wandert es ebenfalls aufs Konto. Jaja, ich weiß, echt altmodisch, aber für mich funktioniert’s.

Ich sammle auch das Kleingeld, weil es ständig meine Portemonnaies zerstört. Und diese schmutzigen 1 und 2 Cent Stücke mag ich so gar nicht. In manchen Supermärkten kann man sagen „Bitte aufrunden“ das wird dann gespendet, genau mein Ding!

Liebe Grüße, KK

Münzen werde ich mit Freuden bei den Kassiererinnen los, mit einem simplen Trick (so verteilte ich einmal die gesammelten Schätze des Gatten in den Geschäften der Stadt): Ich frage sie mit sehr freundlichem und aufgeschlossenem Gesicht, ob sie nicht vielleicht etwas Kleingeld benötigen würden, ich hätte es genau abgezählt parat. Welche Kassiererin würde da schon Nein sagen (sie haben nämlich chronischen Kleingeldmangel). Wenn man viel Glück hat, wechseln so auf einen Schlag 96 Cent den Besitzer. Natürlich ist es dabei hilfreich, die Münzen gut sortiert zu überreichen, sonst wird die Schlange hinter einem noch bissig.

Vorteil: bereits beim Einkaufen im Geschäft und spätestens an der Kasse rechne ich die Beträge zusammen.

Das trainiert! 🙂

Sehr interessant. Weißt du zufällig ob das auch mit einem Reisepass geht , ich habe noch keinen neuen Perso. Mein Geldbeutel wurde mal geklaut.

Ansonsten klingt das echt super besonders wenn man sparen möchte und einen Betrag xy nicht beim ausgeben überschreiten will.

Ja, es funktioniert wohl Perso, Reisepass und Führerschein.

Liebe Grüße, KK

Habe seit geraumer Zeit ein N26-Konto, um meine Sammelbestellungen abzuwickleln, die mein normales Konto unübersichtlich machen. Auch ich finde es super, Push-Nachrichten bei Eingängen zu bekommen. Bei Bargeld weiß ich nach drei Wochen einfach nicht mehr, wo GENAU das Geld geblieben ist, nur, das es weg ist. Hier sieht man es eben ganz exakt, und kann es für die Zukunft ändern.

Kreditkartenzahlungen gebe ich direkt im Handy frei, so wird einem auch sofort bewußt, das Geld weggeht und ich fühle mich sicher mit dieser Methode.

Inzwischen sind es 20 Jahre mit ausschließlichen Online-Banking bei mir, nur für meinen Laden brauchte ich ne „Menschen-Bank“, das war immer mit Zeit & Nerv verbunden.

Stimmt, N26 hatte ich auch gefunden und gefiel mir auch sehr. Einfach Zufall, dass ich bei O2 gelandet bin. Na gut, die schöne blaue Karte hat mich angemacht… 😉

Liebe Grüße, KK

Bei Monzo, die es leider in Deutschland noch nicht gibt, kann man u.a. auch Limits für bestimmte Bereiche festlegen. Dann kriegst du eine Warnung, dass dein Limit für den Bereich bald erschöpft ist. Gerade für Leute, die eher so freihändig kaufen, ist das ein guter Anhaltspunkt.

Ich hoffe mal, dass das bei unseren beiden Karten auch bald kommt. Es gibt auch noch Revolut, die ähnlich tickt.

Für mich ist die Qualität der App extrem wichtig, je besser, desto übersichtlicher sind die Finanzen.

Von der O2 wusste ich nicht mal. Ich denke, der Markt kommt erst noch. Das ist mit den alten Kreditkarten gar nicht zu vergleichen, die im Gegenteil zum Schludern regelrecht eingeladen haben. Smartes Geldausgeben und -sparen macht viel mehr möglich.

Was ich übrigens ebenfalls finde: die Kartendesigns könnten alle noch schöner sein, ich verstehen nicht, warum daraus nicht ein Fest macht. Wenn ich eine Geldkarte habe, soll die so schön wie möglich sein, denn die ist mir kostbar und wertvoll – ist ja ein Haufen Geld dahinter. Wenn die Karten und Apps vergleichbar gut sind, würde ich die Bank genau wie du nach dem Design der Karte wählen, am besten noch frei gestaltbar.

Blau steht mir einfach nicht, meine ist matt-transparent, tres chic 🙂

vielen Dank für den Tipp! Das Konto habe ich gestern erfolgreich binnen paar Minuten samt VideoIdent eröffnet. Und das sogar mit dem polnischen Perso. Die Karte kommt wahrscheinlich bereits am WE an.

Schade dass du keine Provision dafür kriegst.

die stille Leserin

Lieber KK,

ich habe mir Konto mit Karte bereits im letzten Jahr auf Deinen Rat hin zugelegt und bin auch heute noch mehr als begeistert. Total unkompliziert, ich habe alles unter Kontrolle. Selbst die Funktion mit der Applewatch war schneller als meine reguläre Hausbank, da warte ich heute noch drauf. Ich überlege ernsthaft dauerhaft zur O2 Bank zu wechseln. Danke!!